热点资讯

- 体育游戏app平台这次立方小茶桌主题为“看见河南食物发展新势力”-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商

- 云开体育手脚宁波康养的联想场面-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 云开体育却挫伤了通盘这个词市集的诚信基础-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开yun体育网成立于2024年9月-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 体育游戏app平台此建造奥秘运用压缩空气看成驱动源流-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开云官网切尔西赞助商凭据深圳证券交游所的干系限定-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 发布日期:2026-02-01 15:34 点击次数:165

开头:市值风浪

在红海中寻求第二增长弧线?

作家 | 塔山

剪辑 | 小白

兴也植脂末,衰也植脂末

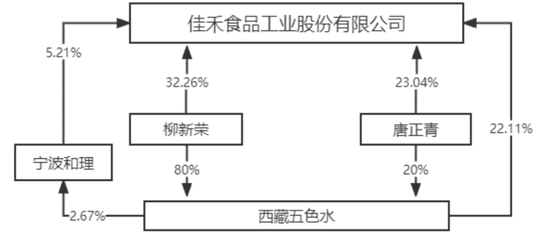

佳禾食物(605300.SH,下称公司)竖立于2001年,于2021年上市。公司起家于植脂末(粉末油脂),也被称为“植脂末第一股”。

公司控股股东为柳新荣,骨子礼貌东谈主为柳新荣和唐正青鸳侣,礼貌本年三季度末,柳新荣和唐正青通过班师及波折形势总共持有上市公司77.54%的股份。

(开头:2023年报)

植脂末(也称奶精)为公司主打居品,是奶茶、咖啡、烘焙及麦片食物等卑劣居品的原材料。在植脂末除外,公司还布局了咖啡、植物基过头他居品。

公司已打造“佳禾”、“晶花”、“金猫”、“佳芝味”、“相配麦”等品牌矩阵,居品以直销为主、经销为辅。

下旅客户包括香飘飘、和谐、娃哈哈等传统食物企业,也隐敝了“CoCo王人可”、“85°C”、“沪上大姨”、“古茗”、“益禾堂”、“蜜雪冰城”等新茶饮品牌。

2020年1-9月,蜜雪冰城、古茗、CoCo王人可差异位列前三大客户。

(开头:招股书)

植脂末成本占优,为中低端奶茶优选配料,这跟公司的茶饮客户结构基本吻合。

(开头:华鑫证券)

2020年公司植脂末居品国内市占率达到21.8%。

(开头:公司公告)

除内销外,公司居品还出口至东南亚等地,2024年上半年,外售占比为21%。

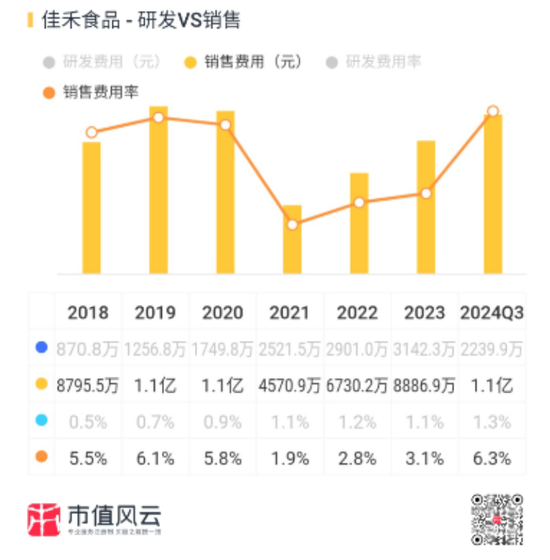

植脂末一直是公司主要的收入开头,历史收入占比基本在6成以上。

(开头:2023年报)

跟着“奶茶经济”的蕃昌发展,算作主要配料的植脂末,当然也充分受益。

但连年来,跟着破费者健康意志的擢升,越来越多的东谈主启动贬抑植脂末(可能含反式脂肪酸),为迎合破费者的需求,中高端茶饮品牌王人打出了“0植脂末”的标签,集体“湮灭”植脂末。

尽管公司已全面停售含反式脂肪酸居品(2022年末),但在行业大趋势下,公司植脂末业务仍然受到了较大冲击。

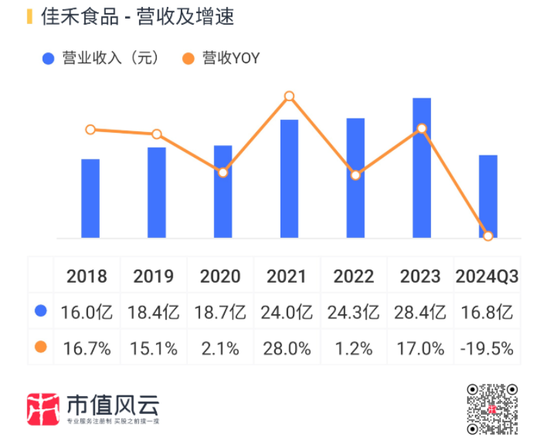

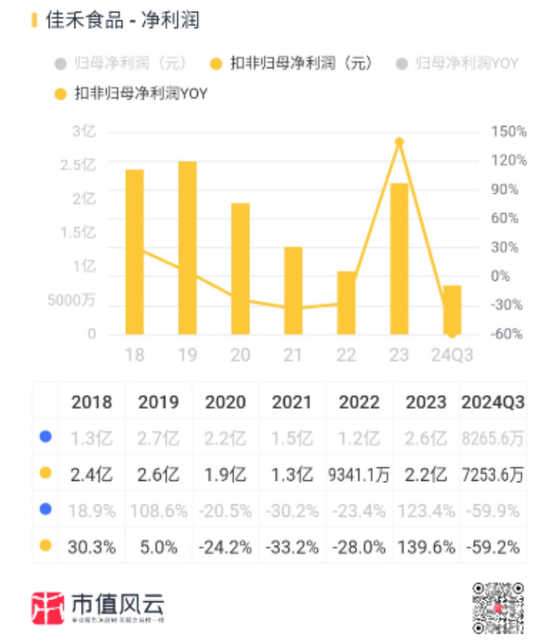

2018-2023年,公司营收保持稳步增长,CAGR达到12.2%。但本年前三季度总营收同比下滑19.5%。

(开头:市值风浪APP)

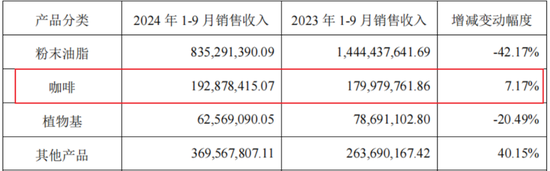

其中,粉末油脂营收同比下滑42.2%,接近腰斩。

(开头:公司公告)

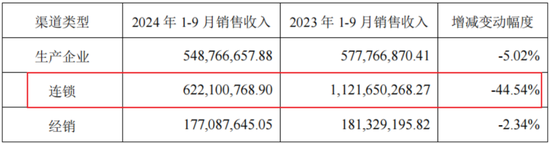

与此相对应的是,来自连锁渠谈(主若是茶饮)的收入也同比着落44.5%。

(开头:公司公告)

此外,公司大客户蜜雪冰城已在其招股书中涌现了自建植脂末产能的筹谋。

(开头:蜜雪冰城招股书(报告稿))

诚然公司默示粉末油脂的性价比和物流成本更有上风,将来粉末油脂的下滑趋势会放缓。

但风浪君觉得,如果健康茶饮的破费趋势不变,那么公司中枢业务植脂末濒临的挑战可能会是永恒性的。

(开头:公司公告)

定增多码咖啡产能,收入占比还较低

在传统中枢居品除外,公司也布局了其他品类,包括咖啡、植物基居品(燕麦奶等),以及茶饮小料、牛乳、浓缩奶油等其他改造居品。

(开头:公司公告)

同期,公司将渠谈政策调度为“2B2C兼顾,双轮驱动发展”,尝试从B端走向C端,通过燕麦奶、冷萃咖啡等居品,班师面向破费者。

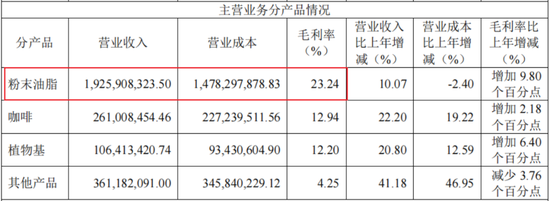

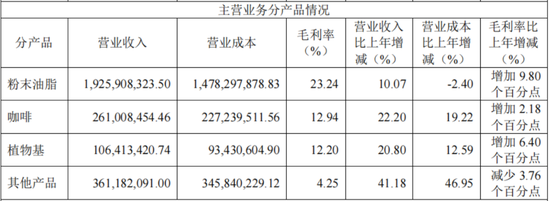

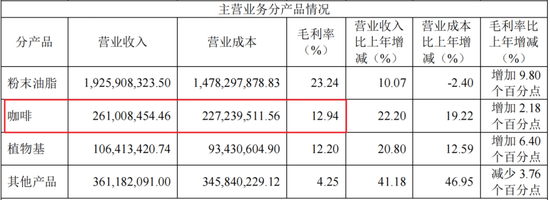

2024年前三季度,植脂末居品收入占比降至49.7%,咖啡、植物基、其他居品(其他固体饮料等)收入占比差异为11.5%、3.7%、22%。

其他居品诚然占比偏高,但毛利率较低,近几年王人在个位数水平。

(开头:2023年报)

在新品类中,咖啡业务被公司视为第二增长弧线。

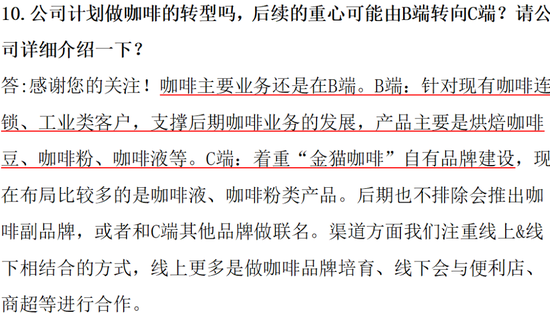

公司于2017年启动涉足咖啡畛域,初期面向B端客户销售速溶咖啡,后续拓展到咖啡豆、冷萃咖啡液、冻干咖啡粉等居品。

基于此,公司于2018年面向C端市集推出了“金猫咖啡”品牌,主打咖啡液、咖啡粉类居品。2019年公司将咖啡业务转动至子公司金猫咖啡进行孤独运作。

公司咖啡业务处于咖啡加工程序,主要面向B端,C端还在激动“金猫咖啡”的品牌开辟。

(开头:公司公告)

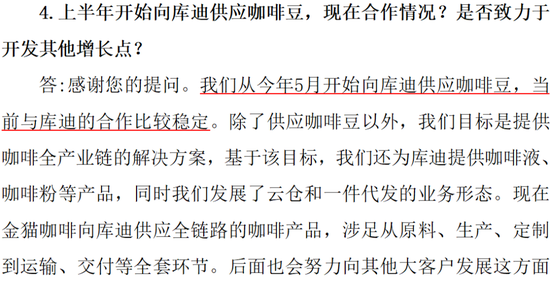

公司咖啡居品主要终局客户为大型连锁咖啡茶饮企业及食物加工企业。2023上半年公司启动向库迪供应咖啡豆等居品,瑞幸亦然公司的客户。

(开头:公司公告20230908)

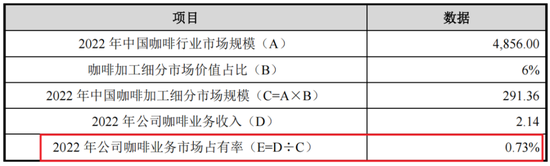

当今,公司咖啡原料产能畛域在咖啡中游加工场中排行第三。咖啡加工市集存在渊博中小分娩商,鸠合度较低,2022年公司咖啡业务收入对应的市集份额还不及1%。

(开头:公司公告)

连年来,公司咖啡业务增长精采,2020-2023年,咖啡业务收入从0.4亿元增至2.6亿元,CAGR达81%。但本年前三季度收入增速有所放缓,仅为7.2%。

(开头:公司公告)

由于下旅客户采购畛域较大,议价智商较强,同期终局市集竞争热烈,供应链内卷严重,公司咖啡业务毛利率合座处在较低水平。

跟着居品放量及高品性咖啡居品占比的擢升,2024年上半年咖啡毛利率擢升至18%(2023年为12.9%)。

(开头:2023年报)

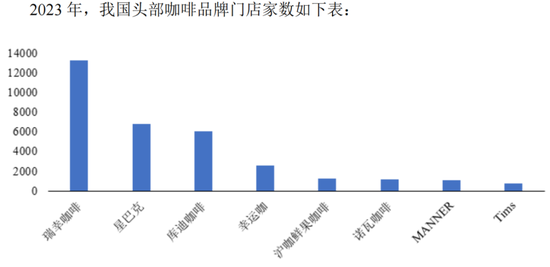

连年来,咖啡市集仍呈膨大态势。以瑞幸咖啡、星巴克、库迪咖啡为代表的现磨咖啡门店数目增长飞快。

(开头:公司公告)

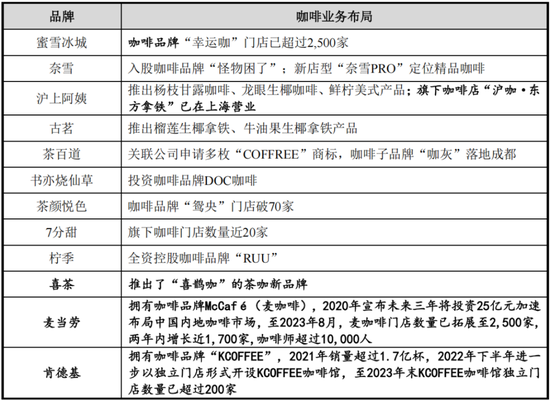

新茶饮品牌以及部分餐饮企业也在鼎力涉足咖啡行业。

(开头:公司公告)

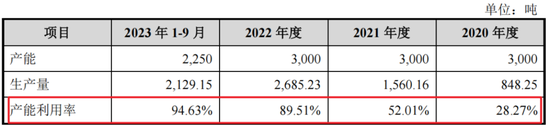

跟着卑劣市集的增长,公司产能已存在不及。2023年1-9月,咖啡业务产能驾御率已接近富余。

(开头:公司公告)

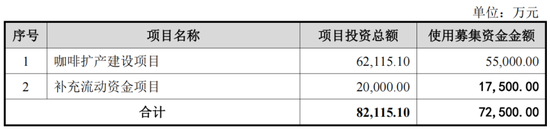

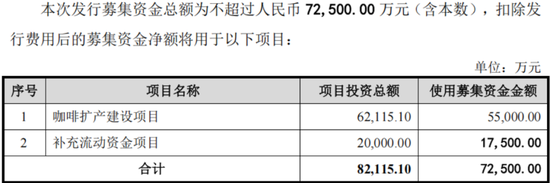

2023年,公司推出定增预案,准备通过募投方法扩大咖啡产能以及补流,方法总投资额为8.2亿元。近日,公司定增事项赢得了上交所审核通过。

方法建成后将酿成年产16000吨焙烤咖啡豆、3000吨研磨咖啡粉、8000吨冷热萃咖啡液、10000吨RTD即饮咖啡和610吨冻干及混杂仪态咖啡的分娩智商,居品主要面向B端市集。

(开头:公司公告)

本方法瞻望2026年投产,参考公司的测算,瞻望计算期内平均买卖收入为11.2亿元,约为2023年营收畛域的40%。

(开头:公司公告)

除了咖啡,因“燕麦拿铁”而走红的燕麦奶,亦然公司重心布局的场所,2018年公司就已推出燕麦奶,前期作念B端,后续向C端推出了自有品牌“艿巨匠”和“相配麦”,当今该类居品收入占比还较低,仅为个位数。

(开头:公司官网)

事迹大幅下滑,手抓大笔容或还要募资补流

跟着新品类的布局及C端市集的开拓,近几年公司销售用度增长显赫,本年前三季度销售用度率达到6.3%。

2021年销售用度大幅下滑主若是公司笔据新收入准则条件,将运脚调度至买卖成本所致。

(开头:市值风浪APP)

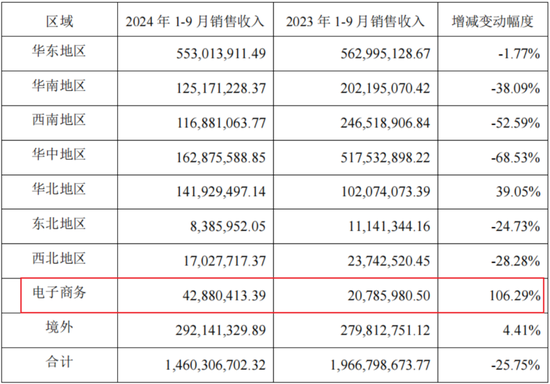

前三季度,公司C端市集开拓取得一定生效,电子商务渠谈收入同比增长106.3%,但畛域止境有限。

由于C端还在肇端阶段(千万级营收畛域),公司瞻望至少要到过亿级能力看到销售用度率的拐点,是以后续销售用度率可能还将防守在较高水平。

(开头:公司公告)

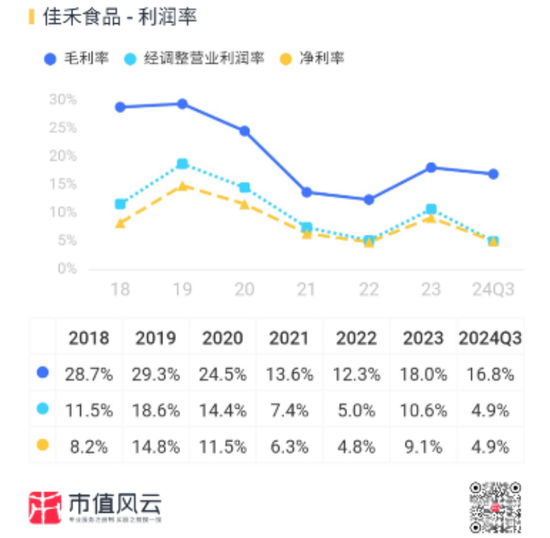

受植脂末主要原材料(食用油、葡萄糖浆、乳粉等)价钱波动影响,该业务毛利率波动较大,导致公司抽象毛利率总体有一定下滑,前三季度毛利率为16.8%。

同期,受销售用度大增影响,前三季度净利率也下滑显著。

(开头:市值风浪APP)

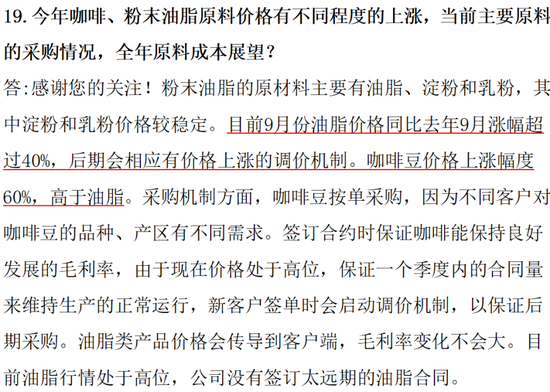

另外,本年9月份原材料油脂、咖啡豆价钱涨幅较大,瞻望会对全年毛利率组成一定负面影响。

(开头:公司公告)

对应的,公司扣非归母净利润也波动较大。本年前三季度,收入下滑重复销售用度侵蚀,扣非归母净利润同比着落59.2%。

(开头:市值风浪APP)

2017年以来,公司计算行为净现款流均为正。受募投方法影响,成本开销金额总体较高,目田现款流弘扬一般。

(开头:同花顺iFind,制图:市值风浪APP)

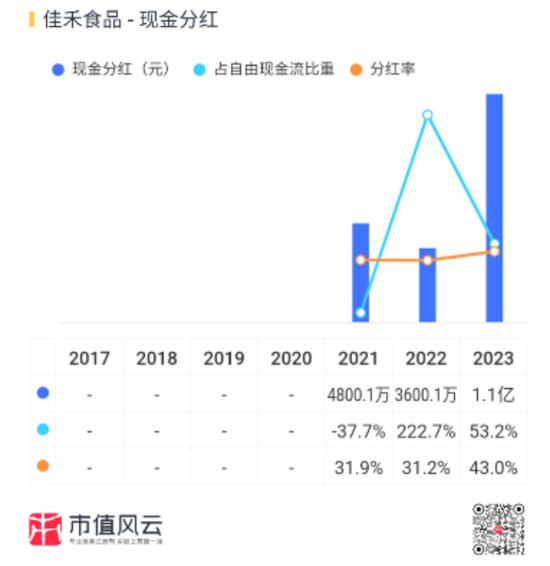

上市以来,公司累计股权融资4.5亿元(不含本次定增募资),累计分成1.95亿元,平平分成率为37.2%。

(开头:市值风浪APP)

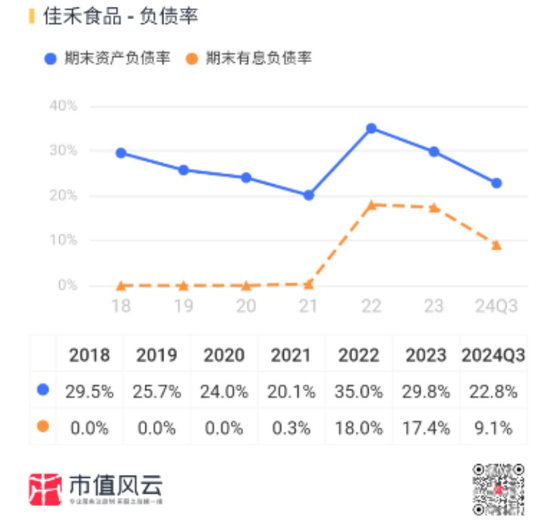

2022年以来,公司有息欠债出现显著增长,有息欠债率相对不高。

(开头:市值风浪APP)

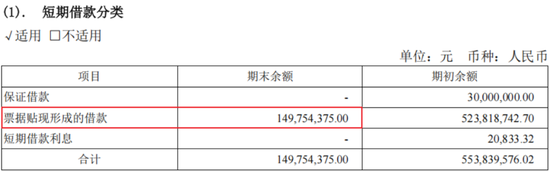

公司有息负借主要为短期借款,基本王人是单子贴现酿成的借款。

(开头:2024半年报)

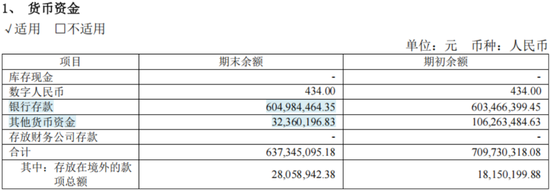

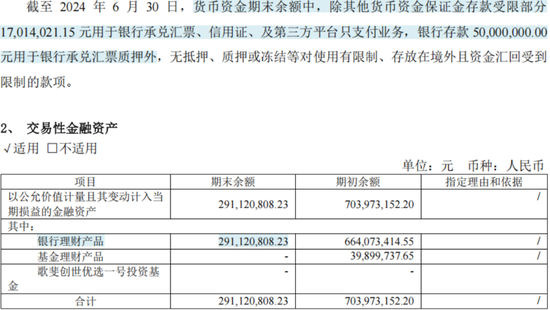

礼貌本年三季度末,公司账上货币资金4.9亿元,往来性金融钞票5.8亿元,有息欠债总共2.5亿元,扣除有息欠债后的类现款钞票为8.2亿元。

从半年报情况看,货币资金有小部分受限,往来性金融钞票主要为银行容或。纠合问询函看,银行容或主若是结构性进款。可见,公司流动性相配充裕。

(开头:2024半年报)

问题来了,公司账上躺着大笔银行容或,还准备定增募资7.3亿元,其中还要拿1.8亿元补流,这合理吗?

(开头:公司公告)

免责声明:本禀报(著作)是基于上市公司的公众公司属性、以上市公司笔据其法界说务公开透露的信息(包括但不限于临时公告、按期禀报和官方互动平台等)为中枢依据的孤独第三方筹商;市值风浪奋发禀报(著作)所载内容及不雅点客不雅公正,但不保证其准确性、完好意思性、实时性等;本禀报(著作)中的信息或所表述的看法不组成任何投资忽视,市值风浪分歧因使用本禀报所接受的任何步履承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 体育游戏app平台